車を購入する上の準備で、最も重要なのは資金計画です。

日産では、メーカーとして様々なクレジット商品を用意しており、メンテナンスパックなど、銀行系のマイカーローンにはないサービスが特徴的です。

では、ノートの日産残クレとローンどちらがお得なのか、銀行系ローンや金利も含めて徹底比較していきます。

Contents

日産テーガク5と残クレの特徴と徹底比較してみた!

日産では、「残価設定型クレジット(残クレ)」と「日産テーガク5」という2つのファイナンスサービスを展開しています。

どちらも「月々の支払額をおさえたい」というコンセプトは同じですが、異なる点も多いのです。

それらの違いを分かりやすく説明していきます。

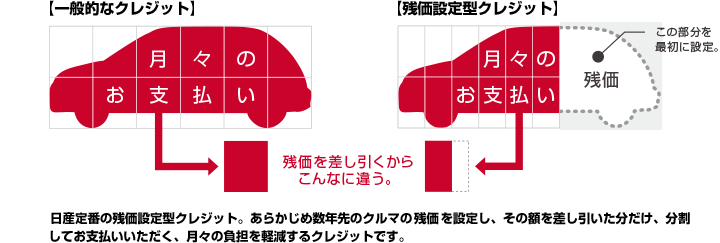

残価設定型クレジット

出典:http://www.nissan.co.jp/CREDIT/BVC/index.html

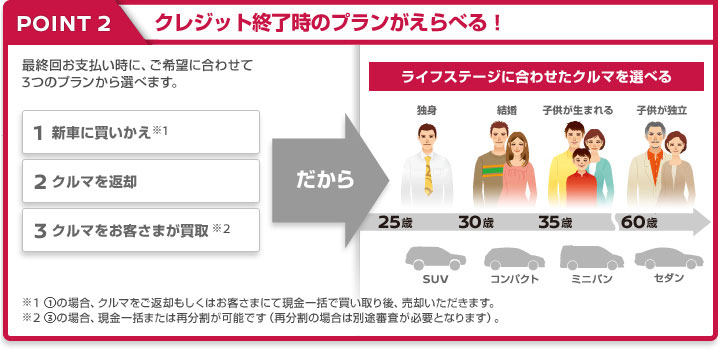

「残価設定型クレジット」は、3年・4年・5年というように、ライフプランなどに合わせて期間を自分で選択できるのが大きな特徴であり、上の写真のように、クレジット終了時にその車を返却、買取り(現金一括)、買取り(再分割)というプランから選ぶことができます。

当然、自分が決めた年数を経過した後の残価を差し引いて毎月の支払額が決められるため、全額ローンにするよりも支払額が抑えられるのが特徴です。

「日産テーガク5」と比べると、期間を選択できる点など、自由度が高いのが「残価設定型クレジット」ですが、メンテナス費用等は入ってこないので、そこは自分でディーラーもしくは整備工場と相談しながら進めていく必要があります。

具体的な支払金額でいくと、5年間の支払総額は1,691,953円になります。

・条件: e-POWER X(2WD)、実質年率4.9% 5年(60回払い)

・メーカー希望小売価格(消費税込み) 2,021,760円

・頭金 591,760円

・分割支払額(初回)×1回(9月) 8,193円

・分割支払額(2回目以降)×48回 4,000円

・分割支払額(ボーナス)×10回(12月/7月) 90,000円

・クレジット支払+頭金=1,691,953円

日産テーガク5

出典:http://www.nissan.co.jp/CREDIT/BVC/5YEARS/index.html

一方、5年間という期間が決まっている残価設定型クレジットで、メンテナンス費用が全て含まれているのが「日産テーガク5」となります。

全ておまかせで車を保有したいユーザーにとっては、非常に利便性の高いサ―ビスで、主な特徴は以下の4つです。

特徴1: 5年間の残価設定型のファイナンスであり、5年後に売却する時の残価を差し引いて、5年間の支払いを決定します。

特徴2: 5年目までの法定点検(6か月ごと)の料金が含まれており、プロによる定期的なチェックで車のコンディションを良好に保つことができます。

特徴3: 5年目までのオイル交換費用(オイルとオイルフィルター)が含まれており、余分なメンテナンス費用が不要になります。

特徴4: メーカー一般保証が3年から5年に延長され、もしもの故障も0円で修理が可能になります。

具体的な支払金額でいくと、5年間の支払総額は1,824,853円になり、メンテナンスパック分の費用がかかっている計算です。

・条件: e-POWER X(2WD)、実質年率4.9% 5年(60回払い)

・メーカー希望小売価格(消費税込み) 2,021,760円

・メンテプロパック54(消費税込み) 122,900円

・グッドプラス保証(消費税込み) 10,000円

・頭金 724,660円

・分割支払額(初回)×1回(9月) 8,193円

・分割支払額(2回目以降)×48回 4,000円

・分割支払額(ボーナス)×10回(12月/7月) 90,000円

・クレジット支払+頭金=1,824,853円

車のことを全く分からない方や、メンテナンスなどで余計なことを心配したくない人は「日産テーガク5」がおすすめです。

一方、数年おきに人気の車種に乗り継ぎたい方や、自分でメンテナンスの手配ができる場合は、「残価設定型クレジット」の方がおすすめとなります。

日産ノートのローンを金利ごとに具体的にシュミレーションしてみた

出典:https://www.nissan-fs.co.jp/credit/nac/index.html

日産では、残価設定型以外にも、「ニッサン オートクレジット」という一般的なクレジット商品も提供しています。

自分のライフスタイルにあわせて自由な返済プランを組みたい場合には、こちらを利用するのがおすすめです。

そこで、具体的に毎月の支払い金額がどうなるのか、金利ごとにシミュレーションを行っていきます。

平均的な手数料率は6%前後であるため、その前後1%ずつをとって、3パターンで試算します。

出典:https://www.nissan-fs.co.jp/credit/nac/select/equal.html

<前提条件>

・e-POWER X(2WD)、5年(60回払い)、頭金とボーナス払いなし

・メーカー希望小売価格(消費税込み) 202万円

1.手数料率5%

・初回分割支払額 39,291円、 2回目以降分割支払額 38,100円 × 59回

・クレジット支払額合計 2,287,191円

2.手数料率6%

・初回分割支払額 42,135円、 2回目以降分割支払額 39,000円 × 59回

・クレジット支払額合計 2,343,135円

3.手数料率7%

・初回分割支払額 45,804円、 2回目以降分割支払額 39,900円 × 59回

・クレジット支払額合計 2,399,904円

日産ノートのような車だと、5年ローンで金利が1%変わるごとに、支払総額に5万円以上の差が出てきます。

金利差で損をしないためにも、こういったローンを組む場合は、必ず銀行系のマイカーローンと比較するのが重要になります。

日産ノートの銀行の自動車ローンはどう?金利差を計算してみた。

出典:https://pixabay.com/ja/%E3%82%AA%E3%83%BC%E3%83%88%E3%83%95%E3%82%A1%E3%82%A4%E3%83%8A%E3%83%B3%E3%82%B9-%E8%B3%87%E9%87%91%E8%AA%BF%E9%81%94-%E9%87%91%E5%88%A9-%E3%82%AF%E3%83%AC%E3%82%B8%E3%83%83%E3%83%88-%E3%81%8A%E9%87%91-%E8%87%AA%E5%8B%95-2157347/

では、メーカー系のファイナンスではなく、銀行系の自動車ローンではそうなるのか、金利差を計算してみます。

<前提条件>

・e-POWER X(2WD)、5年(60回払い)、頭金とボーナス払いなし

・メーカー希望小売価格(消費税込み) 202万円

1.三菱UFJ銀行のマイカーローン

・金利(年率)2.975% ※変動金利

・毎月返済額 36,274円

・総返済額 2,176,440円

2.三井住友銀行のマイカーローン

・金利(年率)4.475% ※変動金利

・毎月返済額 37,635円

・総返済額 2,258,111円

3.みずほ銀行のマイカーローン(多目的ローン)

・金利(年率)5.875% ※変動金利

・毎月返済額 38,934円

・総返済額 2,336,040円

出典:https://pixabay.com/ja/%E3%81%8A%E9%87%91-%E5%88%A9%E7%9B%8A-%E3%83%95%E3%82%A1%E3%82%A4%E3%83%8A%E3%83%B3%E3%82%B9-%E3%83%93%E3%82%B8%E3%83%8D%E3%82%B9-%E6%88%BB%E3%82%8A%E5%80%A4-%E5%88%A9%E5%9B%9E%E3%82%8A-%E9%87%91%E8%9E%8D-%E7%8F%BE%E9%87%91-2696219/

メガバンク系の商品で試算してみましたが、三菱UFJ銀行(2.975%)と三井住友銀行(4.475%)とでは81,671円の差が、三菱UFJ銀行(2.975%)とみずほ銀行(5.875%)とでは159,600円の差が出ています。

このように、金利差によって支払総額に15万以上の差が出るため、家に近いなどの理由で安易に銀行を選ばず、金利を細かく確認してから銀行系のマイカーローンを申し込むのが重要です。

日産ノート、予算別のベストな購入方法はこれだ!

日産ノートe-POWERですが、長期で保有するのが決まっていて、200万円強の資金を準備できるのであれば、現金一括で決済する方が一番お得と言えます。

というのも、ファイナンス商品を利用する以上は、金利を必ず支払わなければならないからです。

まとまった資金がない場合は、残価設定型クレジットなどのメーカー系クレジットか、銀行系の自動車ローンを比較検討する必要があります。

メーカー系クレジットは、キャンペーンで特別低金利を打ち出すことがあるため、そういった金利であれば、銀行系よりもお得に借りられる可能性があります。

一方で、商品の選択肢が広いのが銀行系の自動車ローンであり、金利も様々な設定がされています。

また、車のメンテナンスなども含めて面倒なことは嫌いで、すべてディーラーにお任せをしたければ、「テーガク5」というサービスが最も便利といえます。